各親指標

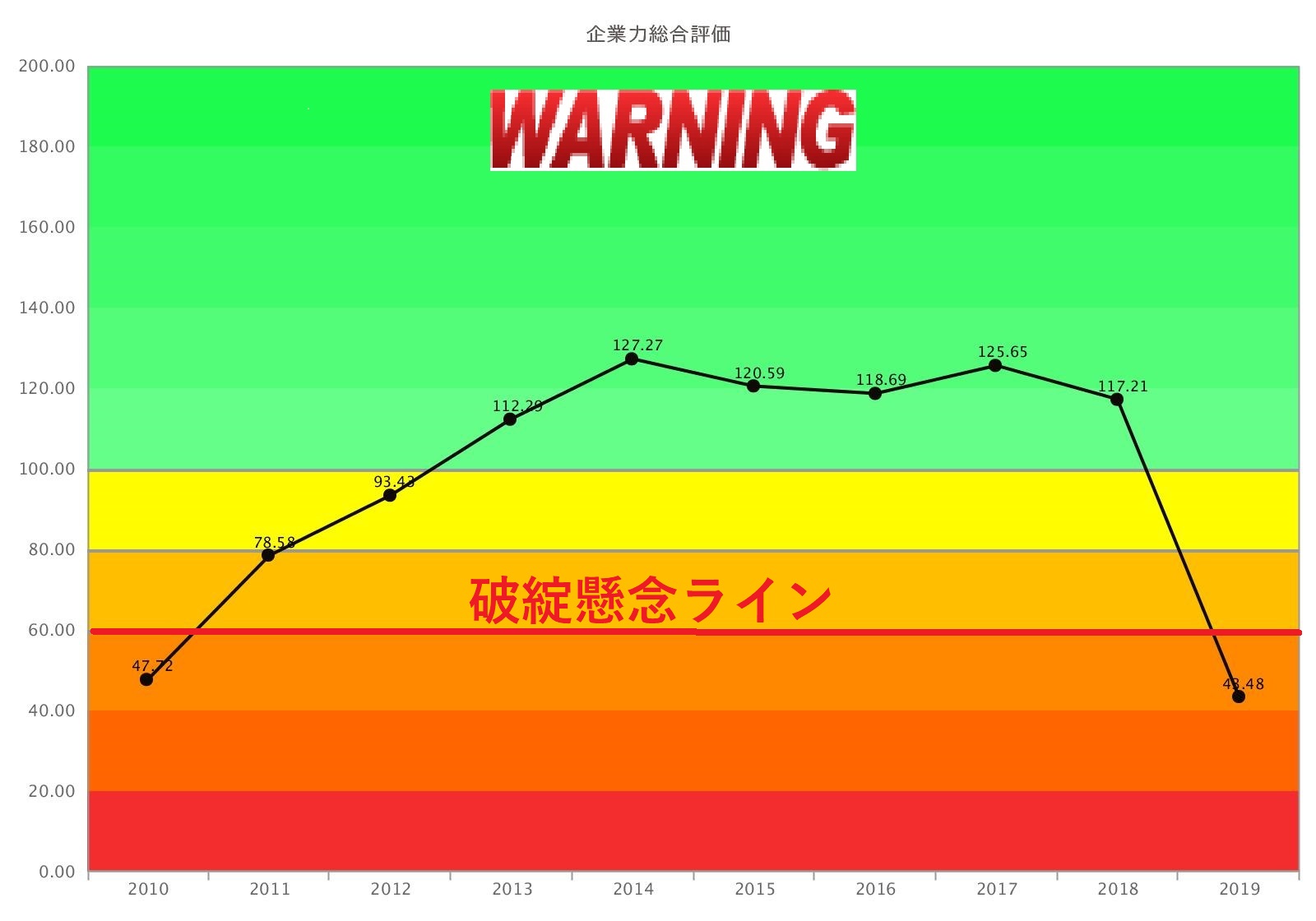

企業力総合評価(倒産から遠ざかることを成長とした成長曲線)と6つの親指標を俯瞰すると、ペッパーフードサービスに横たわる問題点が見えてきます。財務分析指標は、単独で、この指標は良い、この指標は悪いという見方をすると、その部分は確かにその通りかもしれませんが、そうなる根本原因は分かりません。その点、俯瞰という作業を入れることで、真因に到達しやすくなるのです。

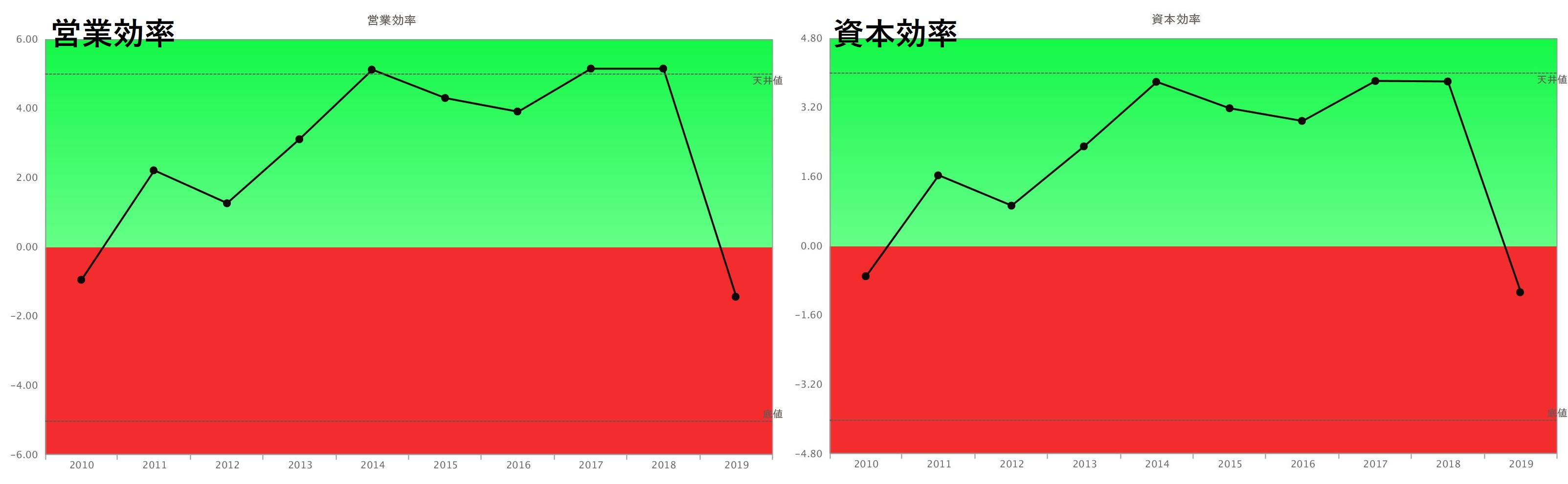

企業力総合評価と形状が一致しているのは、営業効率、資本効率、安全性です。形状が一致するとは、その親指標が企業力総合評価に大きな影響を与えたということですから、その親指標にドリルダウンすると原因が分かります。

経営に横たわる問題 ペッパーフードサービス

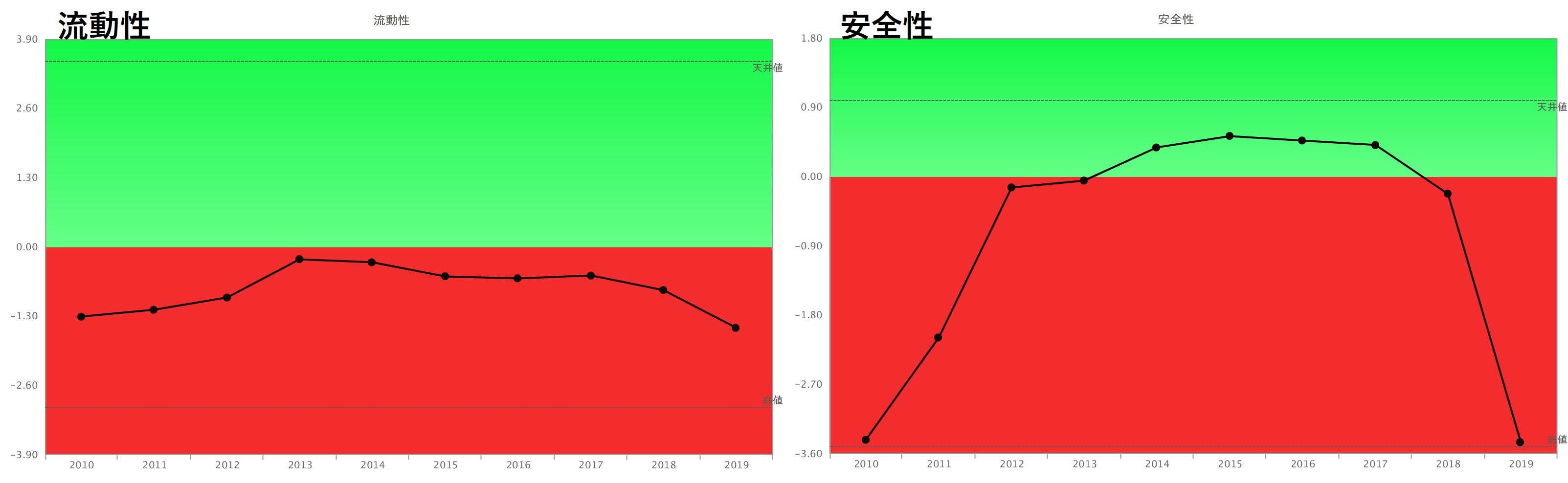

2017年5月のコラムでも取り上げましたが、同社は増収が得意です。増収が増益を生み、営業効率、資本効率を押し上げ天井値に到達します。しかし、安全性は天井値には到達せず、流動性は赤信号領域に嵌ったままです。お金を稼ぐこと(売上というキャッシュイン)はめっぽう得意ですが、それを財務体質の改善につなげる力が弱く、営業効率・資本効率の不調が即、安全性にダメージを与えてしまうのです。営業効率・資本効率は悪化しても底値には到達しませんが、安全性は底値に行ってしまうところからも、その脆弱さが分かります。

これがペッパーフードサービスに横たわる問題点です。経営の癖と言うか歪みのようなものです。攻めにめっぽう強い社長に対し、しっかりした財務担当が必要ですし、その意見は尊重されなければなりません。

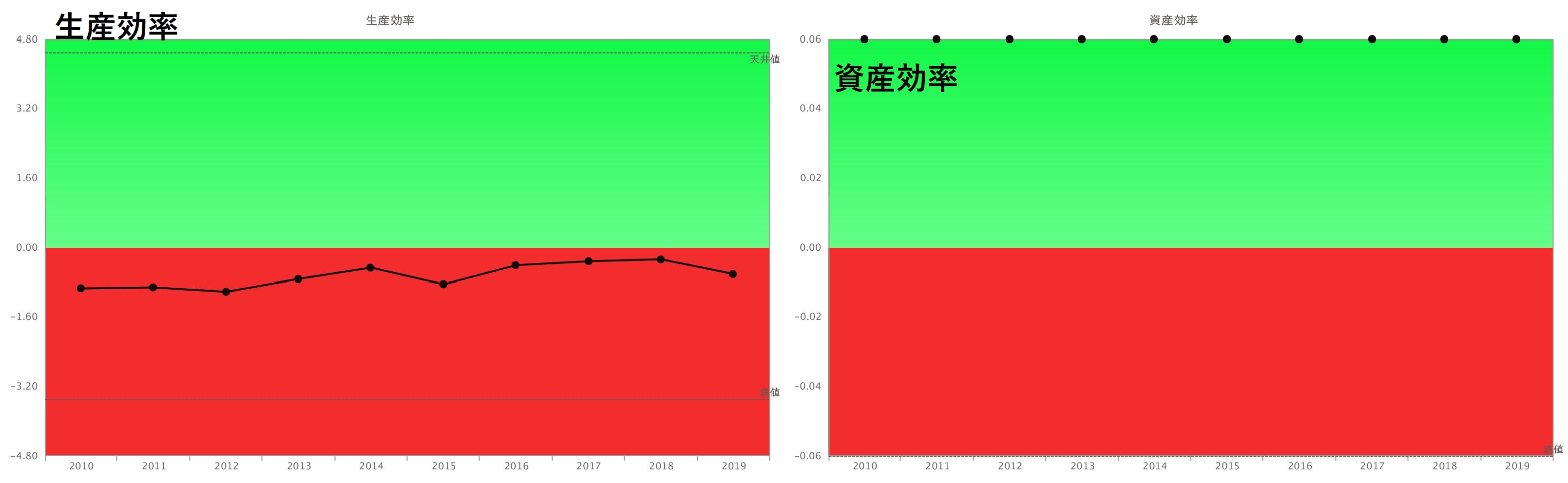

資産は上手く使う ペッパーフードサービス

資産効率は天井値です。資産効率は、資産を有効に使ってどれだけ売上を上げてかを評価する指標です。少ない資産で売上を上げると評価が良くなります。ペッパーフードサービスは投資(資産の増加)以上に売上高を増やすことができるのでしょう。

売上高・各種利益率にドリルダウン ペッパーフードサービス

営業効率を更にドリルダウンしてみましょう。

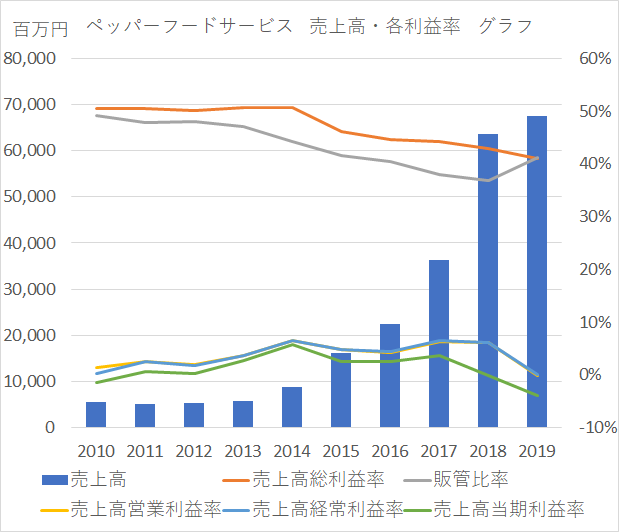

売上高総利益率が成長の先行指標であることは再々コラムで取り上げています。売上高総利益率は2015年以降悪化トレンドになり企業力総合評価の悪化を引き起こしました。増収に夢中になりすぎ、この指標の改善策を実行しなかったことで、いくら増収しても総合評価は上がらなくなり、2019年破綻懸念の60ポイント以下になりました。

売上高総利益率の悪化は、強烈な増収の中で起こっており、「規模の利益」は理論的に正しいいけれど、現実はその逆で、規模拡大により起こる不効率も存在することを意味します。

もう一つ注目すべき点は、売上高経常利益率と売上高当期利益率の乖離が2015年以降顕著になっているところです。両者の利益率が乖離する主な原因は、特別損失の増大です。特別損失は、お店が未来儲からなくなったと見積もられ計上される減損損失や撤退に伴う固定資産の除売却損失などです。増収を追い求める余り、無謀な出店が増えたのでしょう。

まとめ

ペッパーフードサービスの転換点は2015年です。誰もが、その勢いを賞賛している時、始まっています。決算書で未来は予知できるのです。

編集後記 今まで引きこもりが問題だったのに、今は引きこもらなければ問題に。コロナにひっくり返された今日この頃です。 (^^♪文責JY 〒541-0052 大阪市中央区安土町1-6-19 プロパレス安土町ビル7階D号 株式会社 SPLENDID21 |

2017年5月発行のペッパーフードサービスコラムは下記からご覧ください。

売上高総利益率は成長の先行指標を示したコラム(パナソニック)は下記からご覧ください。

SPLENDID21NEWS第173号【2020年4月15日発行】をA3用紙でご覧になりたい方は下記をクリックしてください。